First trade USDJPY ファーストトレードとは

こちらで紹介する【 First trade USDJPY ファーストトレード 】は、メンバーシップ会員内(URLリンク:メンバーシップとは?)にて限定公開している自動売買システム(EA)です。

個人の方はもちろん、法人(マイクロ法人も可)での運用なども可能です。

このシステムの特徴を一言で表すと、

「ゴトー日(5,10,15,20,25のつく日の)の”円とドルの需給”の特徴を利用して、自動的に売買を繰り返すシステムです」

通常は非公開のため、より詳しい詳細はメンバーシップ内で行なっております。

ここでは簡潔な説明や特徴、そして実際のフォワード運用結果を公開しています。

最近では株式会社や合同会社などの法人のケースでのご相談もいただきます。

お気軽にお問い合わせください。

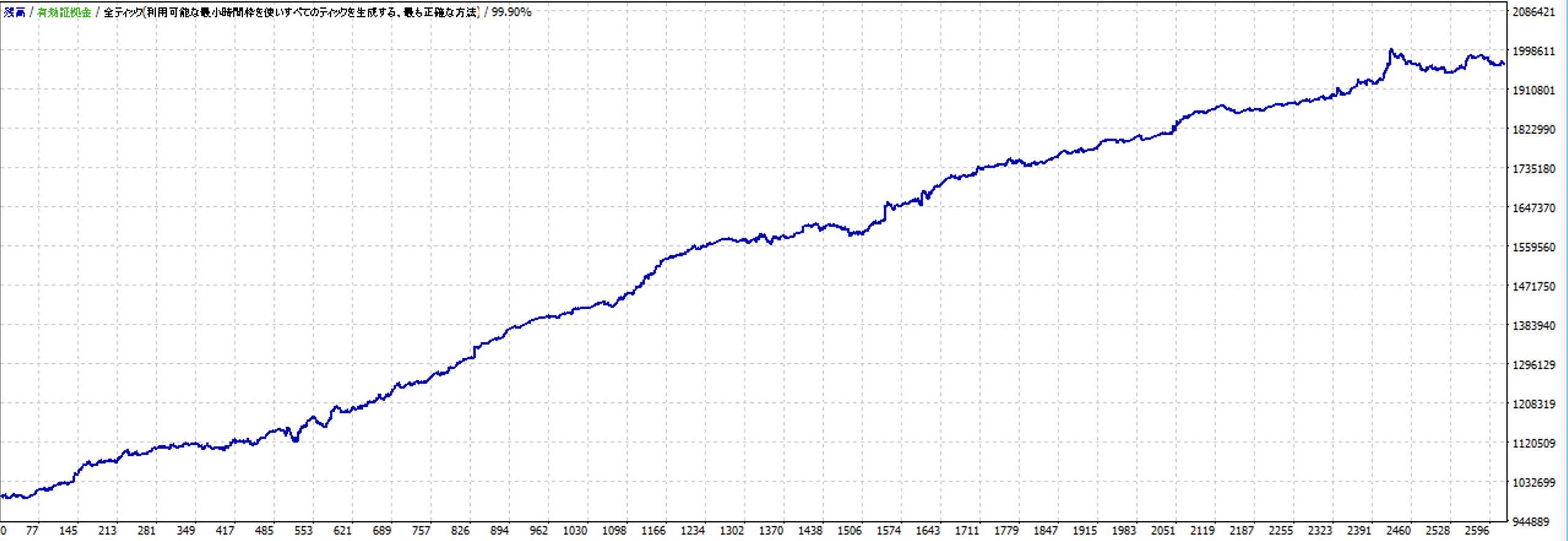

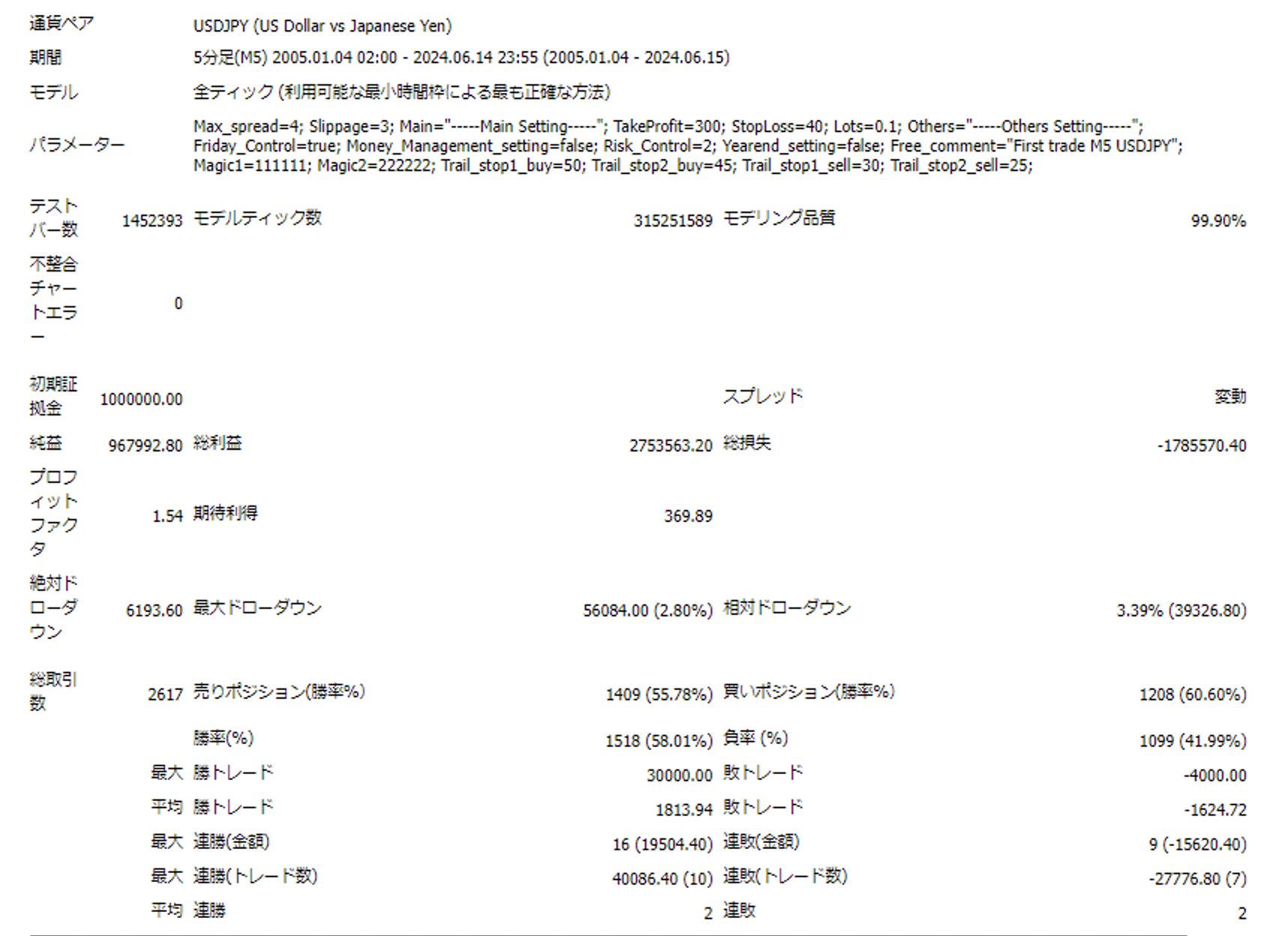

まずは過去20年間のシステムデータをご覧ください

まずはバックテスト結果である過去20年間のデータをご確認ください。

損益:➕967,992円(適時更新)

損益:➕967,992円(適時更新)

- バックテスト期間:2005年1月4日〜2024年6月15日(適時更新)

- 取引回数:2617

- ドローダウン:2.8%

- PF(プロフィットファクター):1.54

- ロット:0.1(固定)

- スタート資金:1,000,000円

- 損益:967,992円(適時更新)

本システムは非常に低ドローダウンのシステムのため、

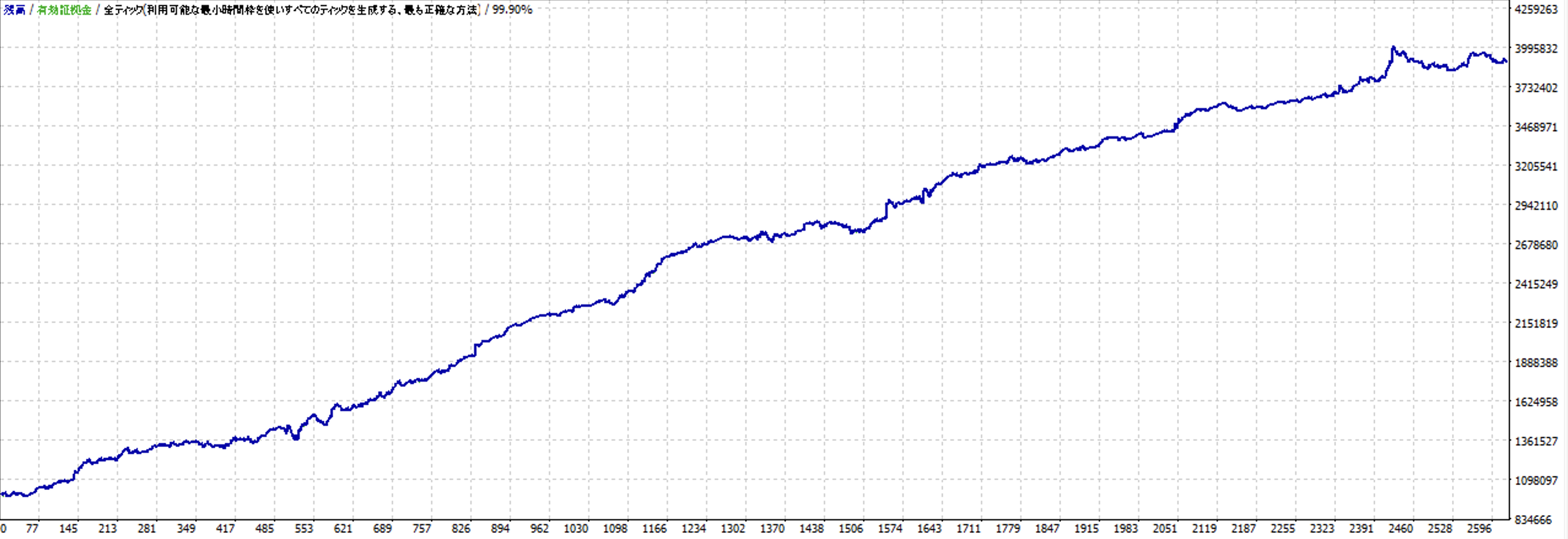

次は運用のロット数を0.1→0.3へ増やしてロット変更してみます。

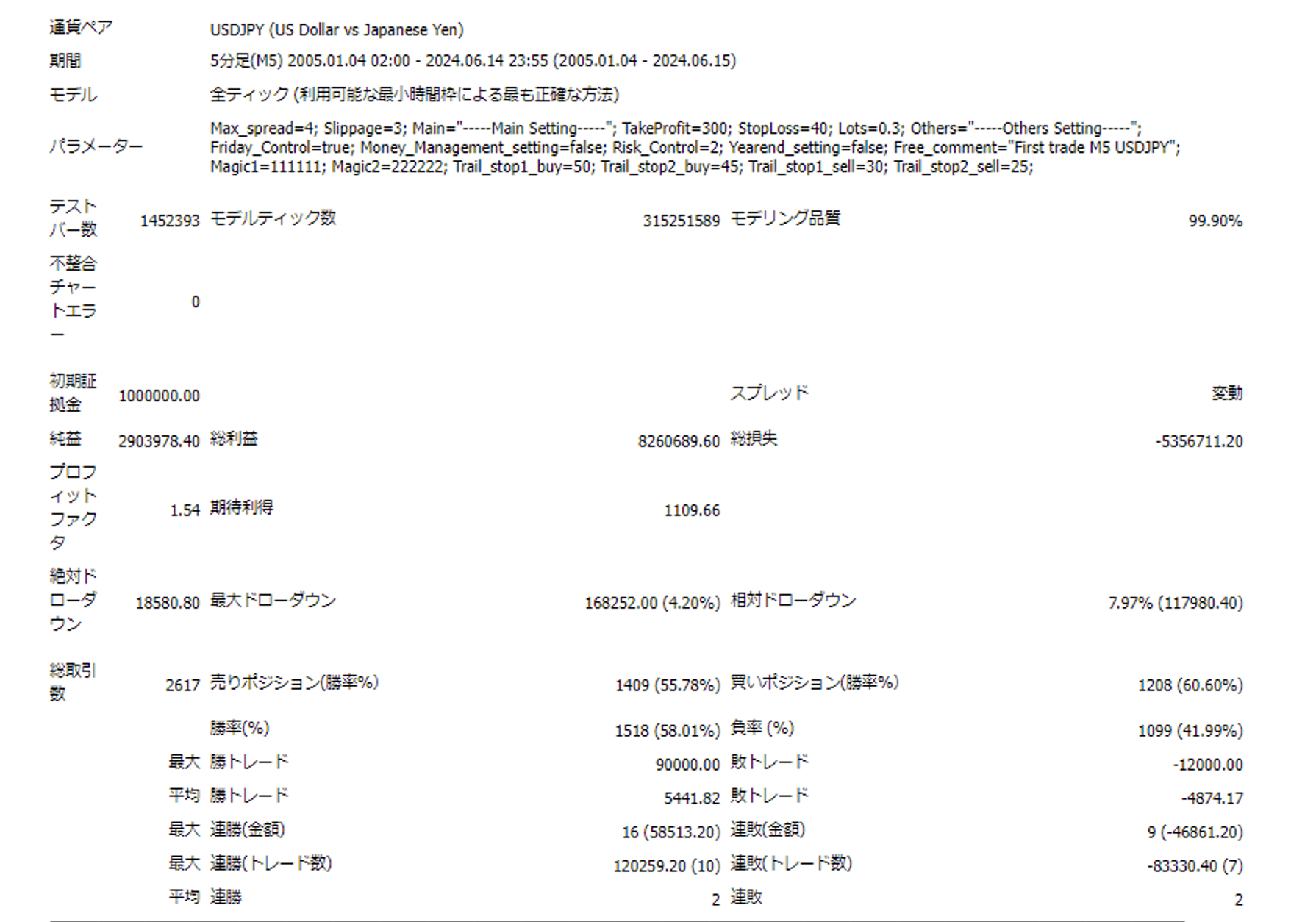

損益:➕2,903,978円(適時更新)

損益:➕2,903,978円(適時更新)

- バックテスト期間:2005年1月4日〜2024年6月15日(適時更新)

- 取引回数:2617

- ドローダウン:4.2%

- PF(プロフィットファクター):1.54

- ロット:0.3(固定)

- スタート資金:1,000,000円

- 損益:2,903,978円(適時更新)

上記のデータから、過去の為替データにおいて「綺麗な右肩上がりの資産曲線」を描いています。

これらのバックテスト期間中には様々な相場状況が存在していますが、「右肩上がりの資産曲線」はつまりどの期間においてもこのロジックが機能していること、そしてトータルで利益を上げていることを表しています。

18年間と非常に長いテスト期間ですが、様々な世界情勢に左右されることなく高い安定性を発揮しています。

このような様々な相場の環境でロジックが機能しているロジックは、もちろん100%ではありませんが、将来の為替市場(マーケット)においても十分に機能する確率が高いと言えます。

First trade USDJPY ロジックについて

本システムは、巷ではいわゆる「アノマリー」と言われているトレードロジックの戦略を採用しています。

一般的なアノマリーとは「具体的な根拠や倫理では説明しにくい経験則や仮説」のことを指します。

そして投資におけるアノマリーとは以下を意味します。

「なぜそう動くのか理論で説明はできないけれど、なぜかそうなると事前に決められていたかのように市場が動くこと」

毎月のゴトー日(5,10,15,20,25)の東京時間においてドル円が円安方向に向かいやすいというアノマリーを戦略的に狙って利益を取っていきます。

ゴトー日の戦略は昔からあるロジックとしてアノマリーだと言われ有名ですが、個人的にはアノマリーだとは考えていません。ゴトー日には以下のような特徴があります。

- 企業の決算がゴトー日に集中する

- 決算の際に必ず「ドル買い円売り」を行う必要が生じる

- 仲値を決める銀行も多くの企業がドル買いを行う事を知っているので機関投資家による誘導が起こる可能性が高い

以上の理由から決してアノマリーではなく、そこには根拠を持った「実需」が存在しています。

今後このような資金の流れが大きく変わることがない限り、この手法は有効だと考えられます。

よくある自動売買システム(EA)のようなテクニカルを根拠にエントリーするようなロジックではありませんので、

これまでと全く違った形でマーケットへのアプローチを行います。

本システムは月によって成績にバラつきが大きいものの、圧倒的なドローダウンの低さからも長期間の目線での運用が肝になってくると思います。

もちろんこのEAにはナンピンやマーチンなどは一切使用しておりません。

圧倒的なストップロスの低さ

本システムでは、その日のうちに決済するデイトレードのスタイルですが、平均のストップロス、つまり損切りは僅か「20pips以下」を実現しています。

デフォルトの設定でも僅か40pipsのストップロスです。

これにより自然と損小利大のトレードを淡々とシステムが行っていきます。

低ドローダウンのシステム

本システムの過去18年間における最大ドローダウンは「0.1Lot(1万通貨)」の運用において、わずか「20,600円」です。

初期資金を仮に100万円とした場合は、最大ドローダウンが初期資金の「2%前後」に収まるという驚異的な低ドローダウンのシステムとなります。

先述させて頂いた圧倒的な狭いSL(ストップロス)に加えて、低ドローダウンシステムであることから、比較的大きなロットでの運用も可能となります。

つまりは資金効率がとてもいいEAとも言えると思います。

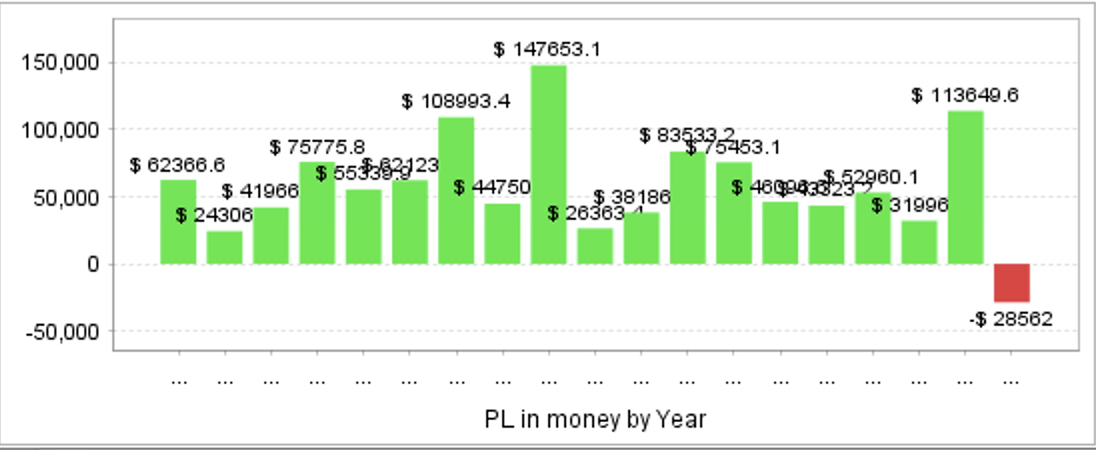

過去18年間の年間成績

本システムはナンピンタイプではない為、月単位では負けることもあります。

では年間ではどうでしょうか?

ここでは本システムの過去18年間の年間単位の成績を公開します。

今年(2023年)はまだプラスには持っていけていないのが現状ですが、とても優位性の高いロジックであることが確認できるかと思います。

過去18年間では年単位でのマイナスは一度もありません。

どのシステムにも言えることではありますが、この成績がこの先何十年も続くとは限りません。

ですが現在において、過去のデータから見る限り本システムのロジックが市場に対して強く通用しているということを客観的にデータが表しています。

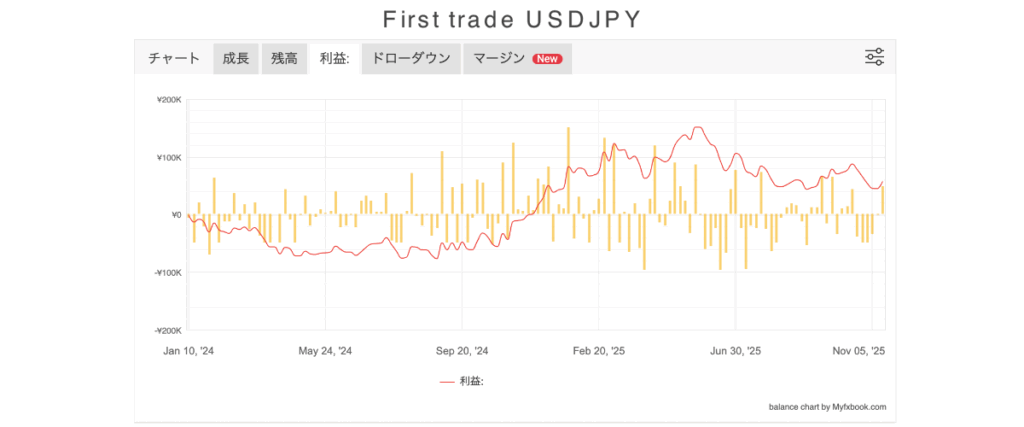

実際のフォワード運用データ

では最後に実際のマーケットで運用しているフォワードデータをご覧ください。

実際のマーケットにおいて通用しているのかご確認ください。

※フォワードデータとは、過去のデータでテストをするのではなく、未来がわからない相場に対して実際に運用した結果のことを指します。

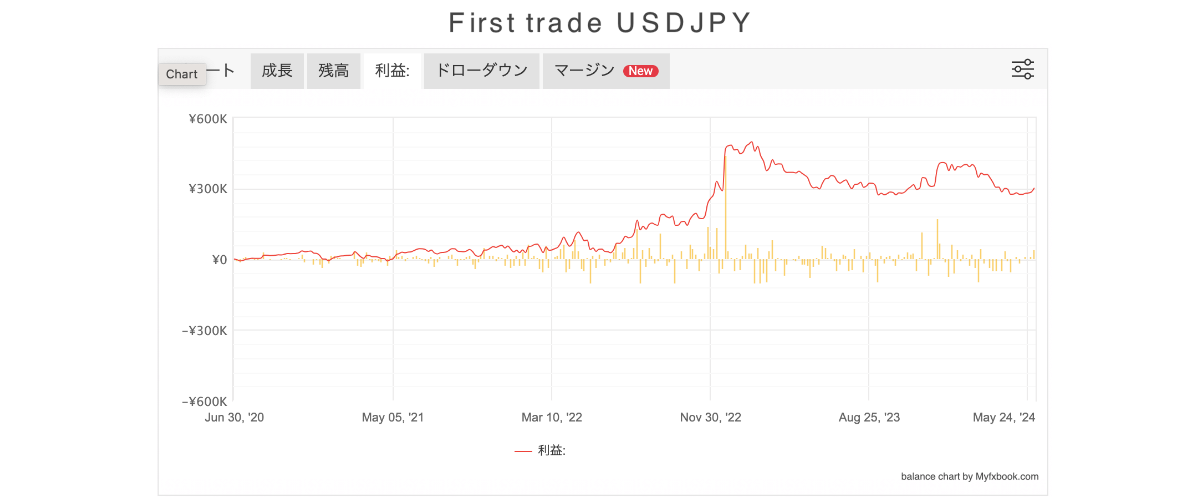

- 運用期間:2020年6月30日〜2024年6月9日(適時更新)

- 取引回数:473

- ロット:0.5

- スタート資金:500,000円

- 利益:300,709円(適時更新)

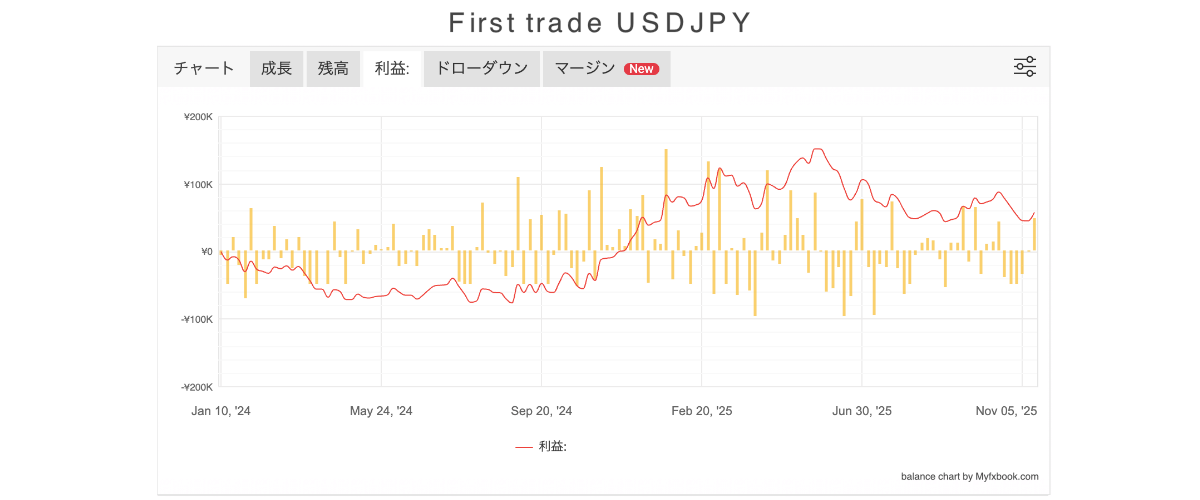

マイナーアップデート後から現在までのデータ(随時更新)

- 運用期間:2024年1月1日〜2025年11月16日(適時更新)

- 取引回数:233

- ロット:0.3

- スタート資金:1,000,000円

- 利益:56,733円(適時更新)

- 利益率:➕5.67%(初期資金が100万の場合)

- 利益率:➕56.73%(初期資金が10万の場合)

実際のマーケットの運用においてもバックテスト同様にロジックが機能し、少しづつ利益を積み重ねていっています。

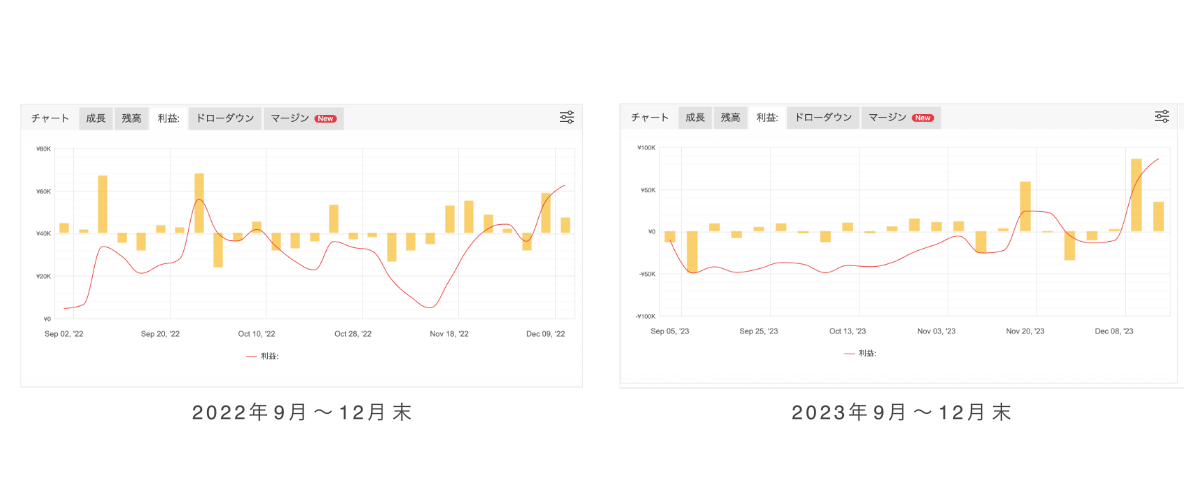

また注意点としまして、2022年11月〜2023年2月前半までの僅か4ヶ月でトータル利益(ロット0.5運用)が「326,392円」と非常に大きく利益を上げています。

これは相場とロジックが一時的に劇的にマッチした結果ではありますので、もちろんこのような高勝率や高利益は永くは続きません。

その後は、やはり本来の勝率・確率・期待値に収束する形で成績が平均値に沿ってきています。

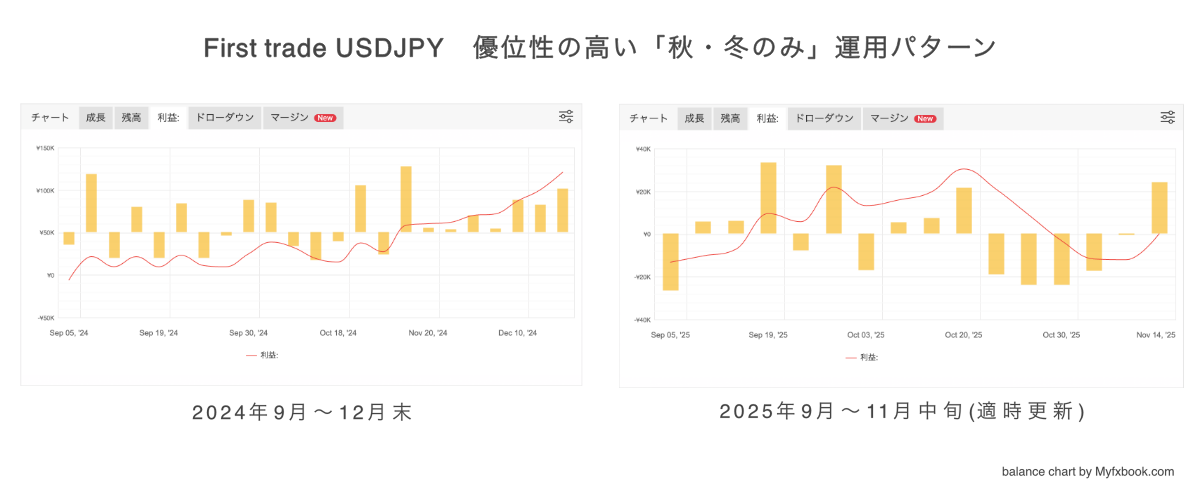

夏過ぎから年末はロジックがマッチする傾向が強く、また大きく利益を挙げています。

EAを長年運用していると、必ずロジックと相場のマッチ度合いによってバックテストのデータから比較しても大きくアウトパフォーム・アンダーパフォームするタイミングが起きます。

この現象は多くの場合において永く続くことはありません。時間をかけて従来の勝率や利益ベースに収束していきます。

限定のメンバーシップとは?

自動売買システム(EA)による「運用の注意点」

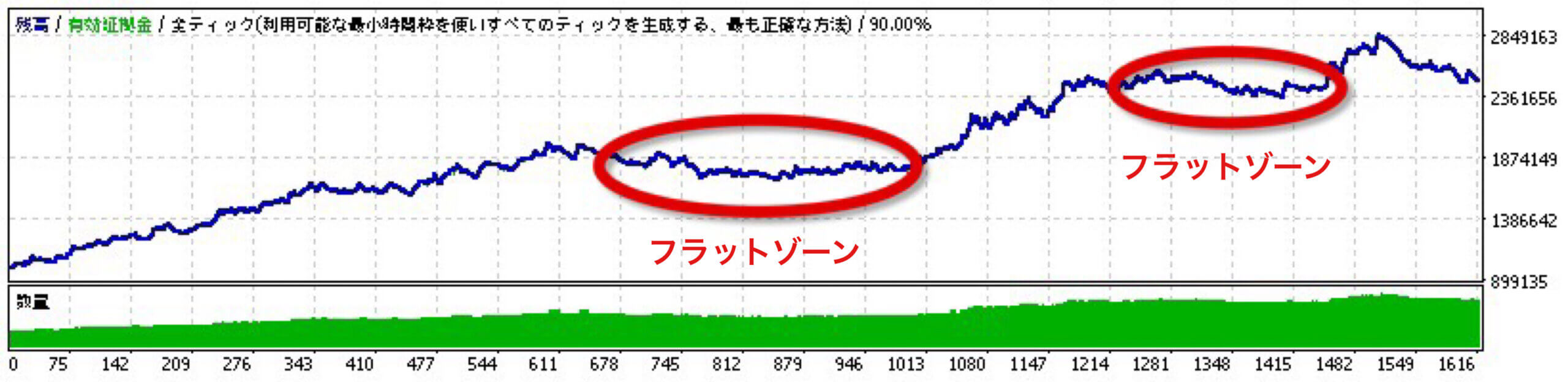

グラフをぱっと見た際、右肩上がりに綺麗に資産が増加していますが、

どんなに優秀なシステムであっても部分的に短期で注目して見てみますと

「システムと相性がいい(得意)相場状況(プロフィットゾーン)」と、

「システムと相性の悪い(不得意)相場状況(フラットゾーン)」が必ず存在します。

基本的にはこの2つのゾーンを繰り返しながらトータルで利益を上げていくような形になります。

実際の運用においては”必ず中・長期的な長い目線での運用が必要”になります。

また、あらかじめ相性の悪い(不得意な)相場が存在するということを知っておくことで、

運用中のメンタル面におけるストレス軽減のメリットも大きいと思います。

その都度のパフォーマンスに一喜一憂するのではなく、トータルの長期目線でプラスで運用できるかを重要視することによって運用時のメンタル的にも安定します。

ぜひ皆さんの運用にお役立てください。

メンバーシップ会員(有料会員)の方

メンバーシップの方は以下のリンクからシステムの詳細ページをご確認ください。